EuroAmerica, Nació en 1900 como una empresa pionera en Seguros de Vida. Con una trayectoria que avala el éxito y desarrollo en diferentes áreas.

EuroAmerica, Nació en 1900 como una empresa pionera en Seguros de Vida. Con una trayectoria que avala el éxito y desarrollo en diferentes áreas.

En cuanto a los Seguros de vida, EuroAmerica pone a disposicion de los clientes una amplia gama de seguros que combinan de manera óptimaprotección, inversión y ahorro.

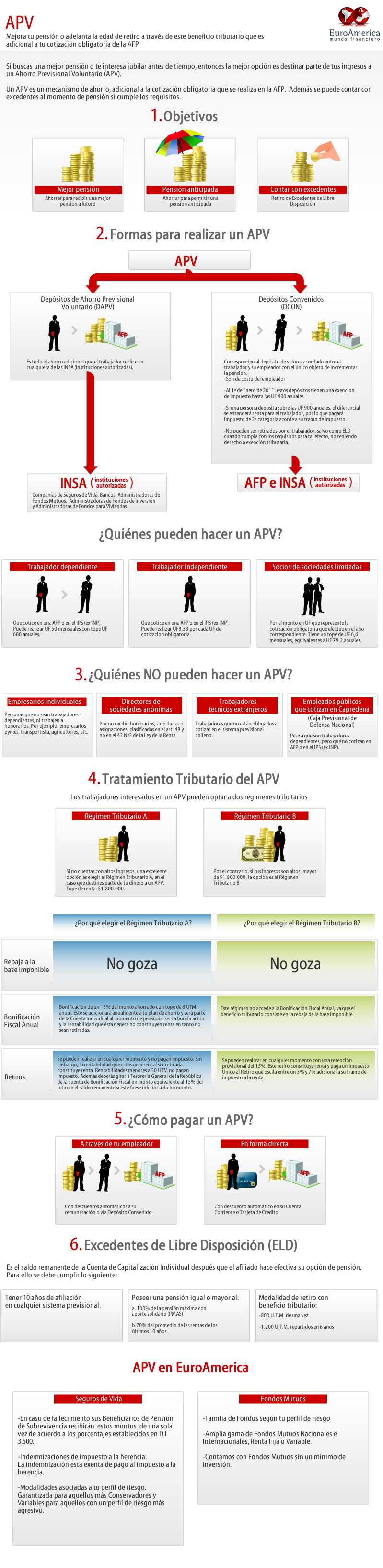

El presente seguro es una solución en la cual los ahorros están acogidos al beneficio tributario del APV y tiene como objetivo incrementar y/o anticipar la pensión, además de la posibilidad de generar excedentes de libre disposición, los que permitirán mantener un estilo de vida al momento de jubilar.

Caracteristicas:

- Capital Asegurado: Desde UF 300 hasta UF 3000.

- Edad de ingreso: Desde los 20 años hasta los 64 años de edad.

- Edad de permanencia: Hasta los 99 años de edad.

- Tipo de planes:

- Plan A: Potencia el ahorro sin descuidar la protección.

- Plan B: Potencia la protección sin descuidar el ahorro.

- Monto Prima:

- Trabajadores dependientes: pueden destinar hasta 50 UF mensuales, o 600 UF anuales.

- Trabajadores independientes: pueden ahorrar hasta 8,33 UF por cada 1 UF de cotización obligatoria, con tope de 600 UF anuales.

- Socios de sociedades limitadas: por el monto en UF que represente la cotización obligatoria que efectúe en el año correspondiente. Tiene un tope de UF 6,6 mensuales, equivalentes a UF 79,2 anuales.

- Beneficiarios: serán las personascon derecho a pensión de sobrevivencia de acuerdo al D.L. 3500 (cónyuge, hijos, padre o madre de los hijos de filiación no matrimonial, y a falta de ellos, los padres si son carga legal).

Oro APV es un seguro ofrecido y cubierto por EuroAmerica Seguros de Vida S.A. según lo dispuesto en los condicionados generales código POL 2 09 032, CAD 2 09 037 depositados en la Superintendencia de Valores y Seguros y sus condiciones particulares. La información que le brindaremos a continuacion es sólo un resumen dela poliza y el detalle de ésta, además de sus exclusiones y condiciones se encuentran presentes en los respectivos condicionados.

El Valor de la Póliza está constituido por la suma del saldo de las siguientes cuentas:

a) Cuenta de Depósitos Convenidos, que corresponde a los aportes de Depósitos Convenidos.

b) Cuenta de Cotizaciones Voluntarias, que corresponde a los aportes de Cotizaciones Voluntarias.

c) Cuenta de Depósitos de Ahorro Previsional Voluntario Colectivo, que corresponde a los fondos de Ahorro

Previsional Voluntario Colectivo, traspasados a la póliza de APV.

d) Cuenta de Depósitos de Ahorro Previsional Voluntario, que corresponde a los aportes de Ahorro

Previsional Voluntario.

Los aportes provenientes de las cuentas b), c) y d) se separarán según el tratamiento tributario a que se refiere el artículo 20 L del D.L. N° 3.500 y registrarse de la siguiente manera:

Cuenta “A”: corresponde a la fracción del Valor Póliza que se ha originado en los aportes acogidos al régimen tributario letra a) que se refiere el artículo 20 L del DL 3500 de 1980.

Cuenta “B”: corresponde a la fracción del Valor Póliza que se ha originado en los aportes acogidos al régimen tributario letra b) que se refiere el artículo 20 L del DL 3500 de 1980.

e) Cuenta Bonificación Fiscal: Cuenta Individual especial y exclusiva donde se depositarán los aportes correspondientes a la bonificación fiscal así como también las rentabilidades asociadas a esta. El monto depositado por concepto de bonificación estará sujeto a las mismas condiciones de rentabilidad que la cotización o depósito en virtud del cual se originó.